あなたが払った消費税、納付されない場合あり

札幌市東区の税理士が執筆するお役立ちブログ。

今回のテーマは、「消費税の免税事業者とは」です。

商売を始めた方が消費税について気になることは、「私は消費税を収める必要があるのか?」ということではないでしょうか。

実は、一定の要件に該当すれば、消費税は納める必要がありません(消費税の免税事業者といいます)。

では、どのような場合に消費税を納めなくてもいいのでしょうか。

今回は、消費税の免税事業者とはどのようなものかを確認していきましよう。

1回目の「消費税の基本的な仕組み」を読んでからのほうが理解しやすいと思いますので、まだ読んでいない方は、ぜひ今回の解説を読む前にご覧ください。

前にも言ったけど、吾郎くんが払った消費税は、必ずしも全額が納付されているとは限らないんだよ。

またまた。

結局たくさんの事業者を介して最終的には国に納付されるってオチだったじゃない。

よく覚えているね。

でも、今回は本当に納付されないことがある場合について説明するよ。

なんだって!やっぱりそういう場合もあるんだ!もう消費税なんて払いたくないよ~

まあ、そういわずに。吾郎くんのお店だって消費税を納めなくていい場合があるかもしれないよ。

消費者が負担した消費税が納付されないケースはいくつかあるんだけど、今回は、免税事業者の場合について説明するね。

免税事業者の要件 その1

まずは、どのようなときに消費税を納めなくてもよいか(免税事業者になるか)を確認しよう。

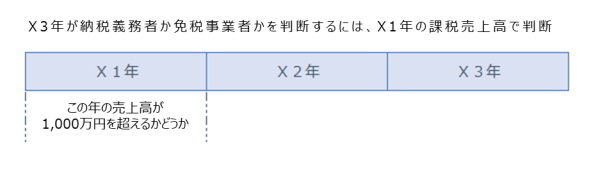

例えば、今年が「X3年」だったとすると、2年前(「X1年」)の売上高(課税売上高)が1,000万円を超えるかどうかで判断するよ。

図はクリック(スマホの場合はタップ)すると拡大表示されるよ。

図はクリック(スマホの場合はタップ)すると拡大表示されるよ。

課税売上って何?わざわざ課税って付けているんだから、なんか意味あるんだよね?

良い質問!よく気がついたね。

課税売上っていうのは、消費税がかかる売上のことだよ。

消費税の世界には、消費税がかからない取引があるんだ。

例えば土地の売買は非課税だし、国外で行われる取引はそもそも消費税の対象にならないんだよ。

この辺はけっこう奥が深かったりするので、細かい説明は省略するね。

吾郎くんは日本でハチミツを販売する商売だから、消費税の対象になるよ。

だから、売上=課税売上だって考えていいからね。

なるほど。それと、もうひとつ疑問があるんだ。どうして2年前の売上で判断するの?前年でもいいと思うんだけど。

またしてもいい質問!

もし、前年の売上で判断するとした場合を考えてみよう。

いつその年の正確な売上が確定するかといえば、一般的には決算のときだろうね。

よくよく確かめてみたら、A社に請求していた分の集計がもれていたとか、そういうこともあるからね。

なので、なかなかすぐに前年の売上を確定させるのが難しいと思うんだ。

そうだけど、消費税の申告って所得税の申告と同じような時期にするんだよね?

だったら、そんなにすぐに売上が確定しなくても問題ないんじゃないの?

またまたいい質問!

そのとおりなんだけどね。

実は、消費税を計算するためには、帳簿に必ず書かなければならない事項があるので、売上が確定していないとその年の1月1日から帳簿をどのように書けばいいかという判断ができなくなってしまうんだよ。

ただ個人的には、いつでも消費税の納税義務者のつもりで帳簿を記載すれば問題はないから、前年の売上高か、もっといえば、その年の売上高が1,000万円以下かどうかで判断してもいいのではないかと思うよ。

まあ、消費税の導入時(平成元年)は、まだ会計ソフトどころか、パソコンが普及していなかったので、そうもいかなかったのかなと思うけど、今日ではその点はクリアできるので、制度を見直してもいいと思うんだけどね。

あのぅ、もう一つ質問。ぼくは商売を始めたばっかりだから、2年前の売上なんてないんだけど。どうすればいいんだろう?

さすが吾郎くん。

みんなの知りたいポイントをしっかりと質問してくれるね。

そう、商売を始めたばかりだから、当然2年前の売上なんてないよね。

さらに、次の年も2年前の売上は存在しない。

だから、最初の2年間は基本的に免税事業者になるんだよ。

「基本的に」と付けたのは、例外もあるということだよ。

例えば、相続で商売を引き継いだときなんかは、最初の年から免税事業者ではないということもあるよ。

あとは、次に説明する場合は、2年前の売上高が1,000万円以下でも納税義務者になるので注意が必要だよ。

免税事業者の要件 その2

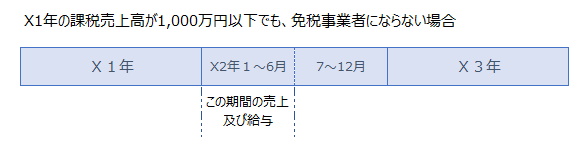

免税事業者の要件が改正され、平成25年1月1日から新たな要件が追加されるようになりました。

さっきは、2年前の売上が1,000万円以下かどうかで免税事業者の判定をしたけど、実はもう一つの要件をクリアしないと免税事業者にはなれないんだよ。

ぼくの場合はどうなるんだろう。ドキドキするなぁ。

その要件とは、その年の前年の1月1日から6月30日までの期間の課税売上高が1,000万円を超えないこと、なおかつ、給与等支払額が1,000万円を超えないことだよ。

なんだ。半年で1,000万円なんて売上はないし、従業員がいないから給与のほうも関係ないや。ドキドキして損した。

おどかしてゴメンね。

この要件は、新しく会社を作って2年間免税事業者になって、その後また新しく会社を作って事業を移して2年間免税事業者になるということを繰り返すこと(租税回避行為)を行う事業者が目立つようになってきたので、法律改正で追加された要件なんだ。

多くの事業者、特に個人事業者だと、上半期の売上と給与の両方が1,000万円を超えることは難しいと思うから、この要件はあまり気にしなくてもいいかもしれないね。

追記

このブログでは規模の比較的小さい個人事業主を念頭に置いて書いているので、あまり関係してくることはないと思っていましたが、念のために追記します。

原則課税を採用している年に、一つの取引単位で税抜1,000万円以上の棚卸資産や建物等取得した場合は、その取得した日の属する年の翌年と翌々年は基準期間の課税売上高に関わらず、強制的に課税事業者となります。

さらに、簡易課税の選択もできません。

詳細を知りたい方は、国税庁サイトのタックスアンサーNo.6502 高額特定資産を取得した場合等の納税義務の免除等の特例をご確認ください。

消費税が負担した消費税の行方

1回目の「消費税の基本的な仕組み」で説明したけど、消費者が負担した消費税は、複数の事業者を介して国に納付されるんだったね。

それを教わったときは、すごい仕組みだなぁって感心したよ。

そうだったね。

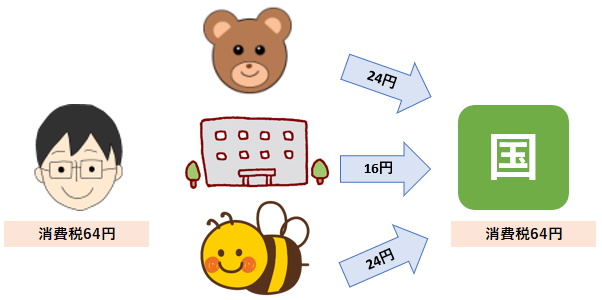

でも、もし吾郎くん、ハチミツの卸売会社、ミツバチくんが消費税の免税事業者だったら、最初に消費者のぼくが負担した消費税は一切国に納付されないことになるんだ。

え?じゃあ、その消費税はどうなるの?

まさか、もらっちゃっていいの?

うん、そうだよ。

上の図でいえば、吾郎くんは24円分得するということになるね。

ぼくから64円の消費税を預かっているけど、ハチミツの卸売会社から商品を540円(うち消費税が40円)で仕入れたので、正味24円得することになるね。

こういう場合、その得した税金のことを益税とか言ったりするんだ。

まあ、上の図みたいに、取引に関わる全員が免税事業者というケースは少ないと思うけど、誰かが免税事業者というケースはそれなりにあると思うんだ。

だから、消費税者が負担した消費税は、必ずしも全額が国に納付されているとは限らないということなんだよ。

なんか後ろめたい気持ちになるんだけど…

だいたい免税事業者なのに、お客さんから消費税をもらってもいいの?

大丈夫だよ。

免税事業者は消費税をもらっちゃいけないなんて消費税法には規定されていないから。

そもそも、私は免税事業者だから消費税をいただきませんといって商売している事業者はほとんどいないだろうし、仮に、そいういう事業者は、課税事業者になったときに消費税を加算しにくくなるという問題が生ずると思うよ。

だったらいいんだけど。なんかしっくりこないなぁ。

うん。ぼくもしっくりこない派だよ。

でもね、この免税事業者が得する制度は、インボイス制度によって終わることになると思うんだ。

令和5年10月1日から始めるインボイス制度は、免税事業者にとってはそうとう悩みの種になるはずだよ。

インボイス制度については、「消費税の基礎知識」シリーズの最終回に勉強しようね。

札幌市東区の税理士、木津憲亮(きつけんすけ)です。

1976年1月11日生まれ、奥尻島出身。

私は、個人事業主や小さな会社を専門に応援する税理士です。

このブログでは、個人事業主の方や小さな会社の経営者様が間違った知識で失敗したり、知らずに損をしたりすることのないようにという願いをこめて情報を発信しています。

あなたの夢の実現に、少しでもお役に立てれば幸いです。

プロフィール詳細はこちら