消費税、納付する金額を簡単に計算できるって?

札幌市東区の税理士が執筆するお役立ちブログ。

今回のテーマは、「消費税の簡易課税」です。

消費税の基礎知識【1】で、消費税は最終的に商品やサービスを消費した者(最終消費者)が負担して、事業者が国へ納付するというながれを解説しました。

ただし、小規模事業者にとっては事務負担が重いのではないかという理由から、もっと簡単な方法(簡易課税)が設けられています。

今回は、この簡易課税の概要と問題点を解説していきます。

消費税の基礎知識シリーズの過去記事を読んでからのほうが理解しやすいと思いますので、まだ読んでいない方は、ぜひ今回の解説を読む前にご覧ください。

消費税の簡易課税

吾郎くん、こんにちは。

前回からだいぶ時間があいてしまったけど、消費税の続きを勉強しようね。今回は簡易課税についてだよ。

待ってました。簡単な方法なんだよね?

教えてもらうのを楽しみにしていたんだ。

やっぱり簡単なほうがいいからね。

OK!わかったよ。

でも吾郎くん、今回の解説を聞いたら考えが変わるかも…

まあ、簡易課税がほんとに「簡単」なのかどうか追々わかるよ。

え?なんか不気味。

大丈夫かな…

どんな人が使える制度か?

簡易課税は、小規模事業者の事務負担を考慮して設けられた制度だってことは既に説明したよね。

じゃあ、小規模事業者って具体的にどんな事業者かな?

ボクみたいな小さいお店を経営している事業者だよね。

そうだね。

でも、小さいお店といっても、判断する人によって「小さい」の基準が異なるかもしれないよね。店構えが小さくてかなり売上がたくさんあるお店もあるし、その逆も考えれられる。

だから、どんな事業者が簡易課税を使えるのかは、消費税法で決められているんだよ。

なるほど。

で、具体的にどう決まっているの?

ボクは簡易課税使えるのかな?

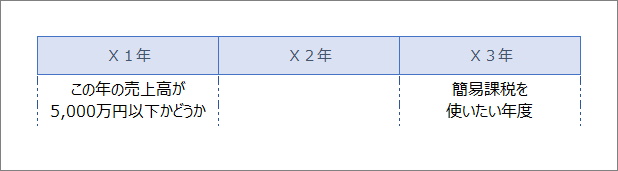

5,000万円以下という基準

簡易課税を使える事業者は、「基準期間の課税売上高が5,000万円以下の事業者」だよ。

つまり、簡易課税を使おうとする年の2年前の売上が5,000万円以下かどうかで判断するよ。

(図はクリックで拡大できます)

2年前の売上が5,000万円以下なら、簡易課税を使える。

5,000万円を1円でも超えると簡易課税は使えないんだ。

「基準期間」と「課税売上高」の内容については、消費税の免税事業者の回で説明しているから、忘れている場合は確認してみてね。

よかった。

ボクはそんなに売上がないからね。

ほんとうはもっと売上があったほうがうれしいんだけど😅

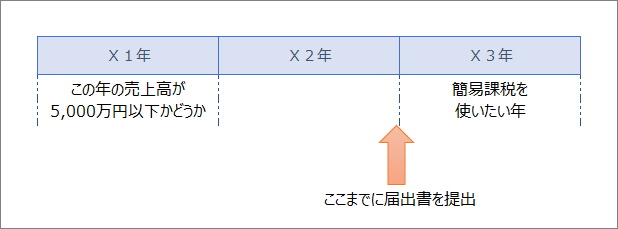

届出書の提出

基準期間の売上高が5,000万円以下という条件のほかに、「簡易課税選択届出書」を提出する必要があるよ。

簡易課税を使おうとする年の初日の前日、つまり、個人事業の場合は、前年の12月31日までに提出する必要があるんだ。

(図はクリックで拡大できます)

そして、簡易課税を選択したら、2年間継続して適用することが求められているんだ。

計算が簡単なら、2年間なんていわないでずーっと簡易課税でいいよ。

それがそうとも言い切れないんだ。

例えば、吾郎くんのお店は今は賃貸だけど、今後商売がうまくいって自分のお店を建てるなんてことになったら、簡易課税のままだと損をすることになるよ。

簡易課税では、原則課税のときに行う実額での仕入税額控除をすることができないからね。

事業区分ごとのみなし仕入率

原則課税は、売上にかかる消費税と仕入れや経費にかかる消費税の両方を確認して計算する。

対して、簡易課税の場合は、売上側だけ気にすればいいんだ。

具体的には、次のように計算するよ。みなし仕入率は、下の表を確認してね。

〔仕入税額控除額=売上にかかる消費税額×みなし仕入率〕

吾郎くんの場合は、ハチミツの小売だから、例えば1つ1,080円(本体1,000円+消費税80円)だとすれば、

消費税の80円に90%を乗じた72円が仕入税額控除の金額。

つまり、80-72=8円が納める金額ってことになるね。

なんだ、やっぱり簡単でしょ。

さては、ボクをからかったなぁ

そうだといいんだけど…ほんとうは、けっこう複雑なんだ。

吾郎くんのお店は、ハチミツの小売をしているよね。

だから普通に考えれば、第2種事業のみなし仕入率を使えばいい。

でも、買ってくれる人が事業者だったら第1種事業になるんだよ。

えぇぇ

そうなの?でも買ってくれた人が事業者かどうかわからない場合もあるよね?

そうだね。

いちいちお客さんに「あなたは事業者ですか?」って聞くわけにもいかないしね。

会社名で領収書をくださいって言われたりしたら、ハッキリわかるんだけどね。

わからない場合は、みなし仕入率の低い方、つまり、今回の場合だと第2種事業が適用されることになるよ。

売上ごとにちゃんと確認しておかないとだめなんだね。

ちょっと面倒かも…

おっと、面倒なのはこれで終わりじゃないよ!

吾郎くんは、ハチミツを使ったケーキをお店で作って売っているよね。

そのケーキをお客さんがテイクアウトした場合は、第3種事業に区分されて、食品の販売だから税率は軽減税率になる。

店内で食べる場合は、第4種事業に区分されて、軽減税率は適用されなくなるよ。

こういう感じで、事業区分が複数になってくると把握するのも大変だし、計算も複雑になっていくんだ。

なおかつ、食品だから軽減税率も気にしないとならない。

ボクには無理~

そう言うと思ったよ。

簡易課税はそれほど「簡易」じゃないってわかってくれたかな。

事業区分を判定するためのフローチャートが国税庁のサイトにあるから、参考になるかも。

リンクをはっておくね。

参考サイト:簡易課税の事業区分について(フローチャート)

札幌市東区の税理士、木津憲亮(きつけんすけ)です。

1976年1月11日生まれ、奥尻島出身。

私は、個人事業主や小さな会社を専門に応援する税理士です。

このブログでは、個人事業主の方や小さな会社の経営者様が間違った知識で失敗したり、知らずに損をしたりすることのないようにという願いをこめて情報を発信しています。

あなたの夢の実現に、少しでもお役に立てれば幸いです。

プロフィール詳細はこちら