概要を知って不安を減らそう

札幌市東区の税理士が執筆するお役立ちブログ。

今回のテーマは、消費税の基礎知識シリーズの最終回「消費税のインボイス制度とは」です。

インボイス制度が令和5年10月1日から導入されることに伴って、様々な話題が飛び交うようになってきました。

内容よりも「インボイス」という単語が先行して、よくわからずに不安に思っている事業者が多いようです。

今回は、インボイス制度がどういったものかの概要を解説していきます。

執筆時点(令和4年1月)においてはまだ導入開始前ということもあり、これから実務上の取り扱いについて子細が公表されることも考えられます。

まずは、概要を把握し、不安を少しでも減らしておきましょう。

消費税の基礎知識シリーズの過去記事を読んでからのほうが理解しやすいと思いますので、まだ読んでいない方は、ぜひ今回の解説を読む前にご覧ください。

インボイスって何?

のりあきさん、最近インボイスってよく聞くんだけど…

なんだか不安なんだよね

吾郎くん、こんちには。

たしかに最近インボイスに関していろいろな情報が飛び交っているね。

よくわらないものはどんなものでも怖く感じるんだ。

まずは概要を知って少しでも不安を減らそうね。

よろしくお願いします。

じゃあ、さっそく教えてほしいんだけど、インボイスって何?

おっと、いきなりだね。

一言でいうと、インボイスとは「適格請求書」のことなんだよ。

適格請求書?

さらにに難しいイメージが増したんだけど…

そうだよね(笑)

適格請求書というのは、一定の事項が記載された書類のことだよ。

商品やサービスを提供する側が買う側に発行する書類で、請求書や領収書がそれにあたるよ。

適格請求書なのに、領収書でもいいの?。

良い質問だね。

たしかに適格請求書という名称だけど、請求書に限らず、一定の事項が記載されていれば、納品書、領収書、レシートなども該当するんだよ。

それに、紙に代わって電子インボイスというものも認められるようになるんだ。

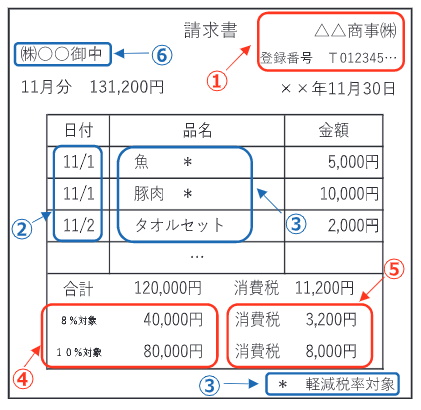

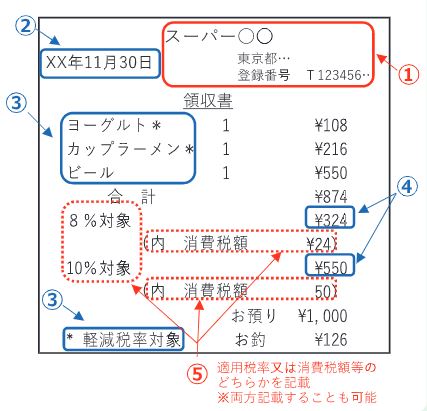

適格請求書に記載する一定の事項とは、次の6つです。

図示すると、次のようになります。(クリックで拡大できます)

また、不特定多数のお客さんを相手にする小売業、飲食店業、タクシー業などは、適格請求書に代えて簡易適格請求書を発行することができます。簡易適格請求書は、⑥の書類の交付を受ける事業者の氏名又は名称の記載を省略することができます。それと、「適用税率」又は「税率ごとに区分した消費税額等」のどちらか片方を記載すればOKということになっています。

図示すると、次のようになります。(クリックで拡大できます)

登録番号とは?

上の解説を見ると登録番号というのがあるけど、これって何?

税務署に「適格請求書発行事業者の登録申請書」を提出して、登録番号の通知を受けることになるよ。

登録番号は法人の場合は法人番号の頭にアルファベットのTをつけたものになるんだ。

へぇ~。

ということは、個人事業主の場合はまさかマイナンバーにTをつけた番号になるの?

いや、登録番号は請求書等に記載していろんな事業者に渡すものだから、さすがにマイナンバーってことはないよ。

個人事業主の場合は、マイナンバーとは違う13桁の番号が発行されるよ。

結局インボイス制度が始まるとどうなるの?

インボイスがどういうものかというのはなんとなくわかったけど、結局インボイスって何のために使うの?

インボイスの目的は、消費税に複数税率が導入されたことに伴って、売手が買手に対して正確な適用税率や消費税額等を伝えることにあるとされているよ。

そして、インボイスを保存しないと仕入税額控除ができないんだ。

仕入税額控除については、4回目の「消費税の原則課税」で解説しているから、覚えていなかったら確認してみてね。

でも、今までも仕入税額控除をするには帳簿と請求書等の保存をしなきゃダメだったよね。

なんにも変わってないんじゃないの?

ところが、全然違うんだ。

ここからはとっても重要なので、よく覚えておいてほしい。

まず、インボイスを発行できるのは、さっき説明した申請書を提出して登録番号の通知を受けた事業者(適格請求書発行事業者)だけ。

そして、その申請書を提出することができるのは、消費税の課税事業者に限られるんだ。

つまり、免税事業者はインボイスを発行できない。

よって、令和5年10月1日からは、免税事業者からの仕入については仕入税額控除をすることができないということになるよ。

えっ!

ということは、免税事業者は不利になる気がするんだけど…

するどい!

仕入税額控除をできないのなら、インボイスを発行できる事業者と取引しようとか、消費税分を値引きしてもらおうという動きが出てくる可能性は高いよね。

ただ、インボイス制度が始まってから一定の期間は、経過措置が設けられていて、免税事業者からの仕入でも一定割合の金額を仕入税額控除できることになっているよ。

これについては、また別の回に説明するね。

小さい会社や個人事業主は、取引先との力関係を考えるとかなり不利な立場にあるよね。困る人がたくさん出てきそう。

そうだね。

そうならないように、ある程度の歯止めをかける通達のようなものが出されるのではないかという情報もあるので、ハッキリしたら伝えるね。

とはいっても、免税事業者なのに今までどおり消費税という名目で価格に上乗せするのもどうかと思うんだよね。

いずれにしても、免税事業者にとってはインボイスは悩みの種だね。

免税事業者は?

免税事業者は課税事業者になれるほど売上をアップさせたりしないとずっとインボイスを発行できないんだね…

自ら課税事業者を選択して適格請求書発行事業者の登録申請書を提出すれば、インボイスを発行することができるよ。

ただし、適格請求書発行事業者の登録を受けているうちは、基準期間の課税売上高が1,000万円以下でも納税義務は免れないので注意が必要だね。

何もしなければ値引き要求されたりや取引から外される可能性があるし、課税事業者を選べば納税が生じるからその分の利益が減るし、資金繰りにも影響が出る…悩みは尽きないなぁ。

もともと納税しない消費税をお客さんからもらっていたとはいえ、自分も仕入や経費で消費税を払っていることを考えると、もらっていた消費税がそのまま懐に入るということにはなっていない。

だから、消費税分の値引きを迫られると影響はかなり大きいよね。

対策を考えないと、吾郎くんの言うように資金繰りにも影響が出る。

免税事業者のインボイス対策については、回を改めて勉強していこう。

札幌市東区の税理士、木津憲亮(きつけんすけ)です。

1976年1月11日生まれ、奥尻島出身。

私は、個人事業主や小さな会社を専門に応援する税理士です。

このブログでは、個人事業主の方や小さな会社の経営者様が間違った知識で失敗したり、知らずに損をしたりすることのないようにという願いをこめて情報を発信しています。

あなたの夢の実現に、少しでもお役に立てれば幸いです。

プロフィール詳細はこちら