個人事業主と法人では、その事業活動において支出する経費についての考え方が異なります。

個人事業主よりも法人の方がたくさん経費が使えるというような話をよく耳にしますが、経費についての考え方を間違うと大きな失敗につながります。

今回のコラムでは、札幌市東区で税理士(所属税理士)をしている筆者が、その経費に対する考え方の違いについて解説しますので、ぜひ参考にしてください。

なお、便宜上、「必要経費」と「損金」を単に「経費」として表現していますので、ご了承ください。

個人事業主と法人の違い

個人事業主は、2つの顔を持っています。

事業を行う事業者の顔と、生活をするひとりの人間の顔です。

人間である以上は、事業をしてる、していないに関わらず、食事や遊興などプライベートな活動を行うのは当然です。

他方、法人(公益法人等の非営利法人を除きます。)は、利益の追求を目的として活動を行うものです。

個人事業主のように私生活がないため、法人の行動はすべて利益を目的として行われるという前提があります。

法人は法律で法人格を与えられているだけで、人間ではありません。

法人が食事をしたりしませんよね。

経費の考え方の違い

この違いにより、個人事業主と法人ではその経費の考え方も異なります。

個人事業の経費

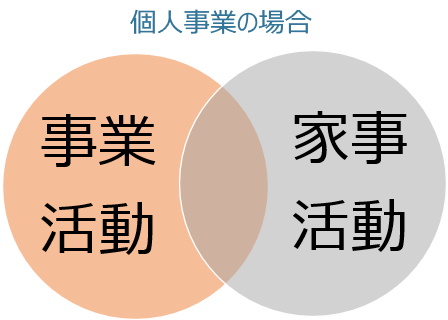

上述のように、個人事業主は事業とプライベート(家事)の両方の活動を行います。

よって、両方の活動にまたがる経費が生じてしまいます。

このことから、法人に比べて経費になる範囲が狭いといわれています。

上の図の円が重なっている部分が、事業活動と家事活動にまたがって生じる経費です。

例えば、自宅で事業をしている場合の家賃や光熱費、自動車にかかる諸経費などがそれにあたります。

所得税法では、この部分の経費を家事関連費といいます。

家事関連費を必要経費にするには、「事業に必要な部分を明らかに区分できる」という条件が必要になります。

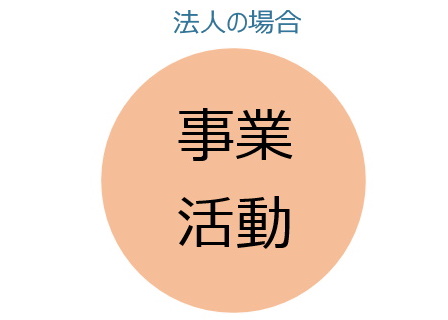

法人の経費

法人は私生活がないため、家事関連費という概念がありません。

そのため、個人事業主と比べて経費の範囲が広いといわれています。

これを逆手に取って、法人なら経費は使い放題、すべて認められると豪語するコンサルタントがいますが、はたして本当にそうでしょうか。

たしかに、法人の行動は利益を目的として行われるという前提があることは、間違いありません。だからといって、何もかも経費にすることは許されません。

例えば、社長が行ったゴルフや旅行について考えてみましょう。

これらは、法人の事業活動として行ったと言えるでしょうか。

取引先との親睦を目的としてある会社が主催したゴルフコンペに参加した場合は、事業活動の一環といえると思われます。

また、取引先と商談を行うために遠隔地に行った旅行も、事業活動の一環といえるでしょう。

よって、これらの活動に伴う支出は、交際費、旅費交通費として経費にすることが可能です。

※令和4年3月31日までに開始する事業年度において、期末資本金が1億円以下の法人が支出する交際費は、年間800万円まで経費に算入できます。

では、たまたま取引先の社長がゴルフ仲間で、一緒にゴルフに行った場合。

旅行のメインは観光で、商談はおまけ程度だった場合。

これらの場合は、会社の経費になるでしょうか。

「取引先とのゴルフで仕事の話も少ししたし、経費で間違いない」と考えたくなりますよね。

また、旅行に関しても、「商談を兼ねているのだから経費で問題ない」と考えるかもしれません。

しかし、厳密にはこれらの経費は会社の事業として行ったとまでは言えない場合が多いのではないでしょうか。

これらの行為は、たまたま事業に関係する人と一緒に行っただけ、ほんの少し事業に関係しただけで、プライベートの部分が大半を占めるではないでしょうか。

実際に裁判で納税者が敗訴している例がありますので、注意が必要です。

その行動が法人の事業としての活動であったかどうかの判定は、非常に難しいです。

そうではありますが、その答えは社長の胸の中にあるのではないかと思います。

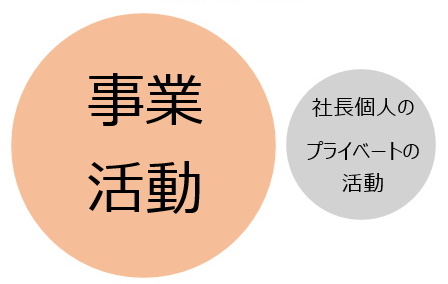

社長のプライベートな活動に伴う支出は、たとえ会社名で領収書をもらったとしても、経費にはなりません。あくまでも、法人が事業として行う活動ではないのです。

そして、同じプライベートの費用でも、個人事業と違って、会社の経費とまたがることがないということに注意が必要です。

もしかすると、税務調査においては、半分だけ経費に認めてもらえるという場合があるかもしれません。

しかし、法人に家事関連費という概念がない以上は、事業か否かの2つに1つしかないと思っておいたほうがいいです。

(下の図のように、会社の経費と社長個人の支出には交わる部分がありません。)

なお、社長のプライベートな支出を会社が支払っている場合は、社長への賞与とみなされます。

賞与なら経費になると思われるかもしれませんが、税金を計算するうえでは、役員に対する賞与は経費になりません。

そして、その賞与をもらった側(社長)に対して、課税されます。

会社では経費にならず、社長個人は課税されるのです。

いうならば往復ビンタのようなものです。

まとめ

以上、個人事業主と法人の経費の考え方の違いについて解説してきました。

法人の方が経費の範囲が広いため費用になりやすいということがよく言われていますが、法人であるからこそ、経費については厳密に考えたほうがいいです。

「事業として行ったものに対する経費なのか否か」ということを意識しないと、公私混同の経費が増えます。

調査で指摘され、役員賞与とみなされれば、余計に痛い目にあいます。

プライベートな支出は、自分の給与(役員報酬)から支出するのが当然です。

真偽不明な情報に惑わされず、まっとうな考えをもって経営にあたってほしいと思います。